お電話でのお問合せはこちら

TEL:079-262-9015

ブログ

2022.11.25

電子帳簿保存法改正について

電子帳簿保存法改正で事業者はどう対応すればいい?

2022年1月に電子帳簿保存法の改正が施行され、国税関係帳簿書類のデータ保存について見直されています。

国税関係帳簿や書類は紙での保存が原則でしたが、電子帳簿保存法によって電子データの保存が可能となりました。

これによって、保存にかかる事務的負担やコストを減らすことができるのです。

しかし、改正に当たって注意すべき点も出てきました。

今回は、電子帳簿保存法改正により、事業者がどのような対応をすればいいのかを解説していきます。

電子帳簿保存法の概要

電子帳簿保存法は、コンピュータ等で作成した国税関係帳簿書類の電子保存を可能とする法律です。

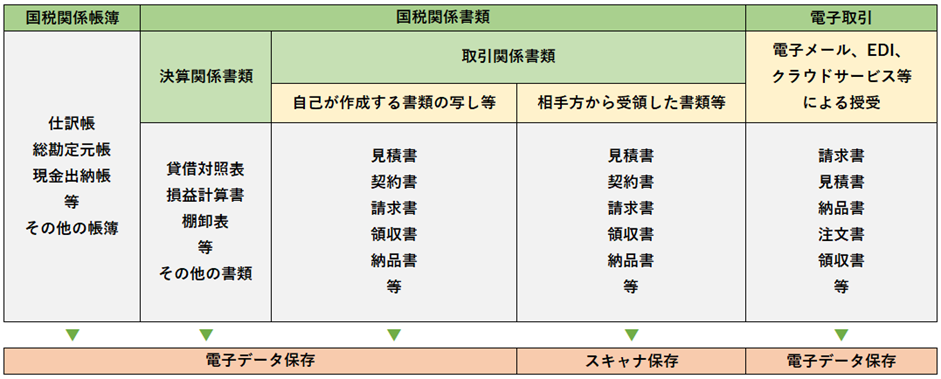

「電子帳簿保存」「スキャナ保存」「電子取引」の3つに区分され、対象となるのは「国税関係帳簿」「国税関係書類」「電子取引」の3種類です。

業務の中では、会計ソフトや販売管理ソフトで作成したものや、取引先と紙または電子データでやりとりしたものまであり、さまざまな取引記録が対象となります。

電子帳簿保存…自己が最初からPCで作成した帳簿書類を、一定の保存要件で電子データ保存すること <容認規程>(任意で行う)

スキャナ保存…自社や相手先が紙で発行・受領した書類をスキャナで電子化し、一定の保存要件で保存すること <容認規程>(任意で行う)

電子取引…自社や相手先がデータで発行・受領した取引情報を、一定の保存要件で電子データのまま保存すること <義務規程>(必ず要件を満たさなければならない)

2022年1月の改正で、主に次の点が変更されました。

・事前承認手続きの廃止

これまで電子帳簿保存やスキャナ保存を行う場合は、事前に税務署長の承認を得なければなりませんでした。

しかし、2022年1月以降に行う電子帳簿保存やスキャナ保存については、事前承認が不要となりました。

電子取引においては以前から申請不要でしたので、これにおいて全てのデータ保存が「事前申請が不要」となります。

・電子取引のデータ保存義務化

データで授受した国税関係書類は、これまで紙での保存が認められていましたが、2022年1月1日以降は全ての電子取引書類の出力保存が原則「不可」となります。

ただし、やむを得ない理由で電子取引の取引情報に係る電磁的記録の保存要件を満たせない場合は、対応できるまで2年間の猶予期間が設けられることになりました。

この猶予期間中は、従来通りの方法で処理することが認められています。

電子取引に係る取引情報の保存義務はデータで授受した全ての取引情報が対象となるので、EDI取引や請求書等のPDFをメールで送った場合、Web請求書発行システムを利用した場合等も当てはまります。

これまで関係が無いと思っていた事業者でも、このようなやり取りを行っていれば義務化の対象となるので、電帳法に適した保存方法に切り替える必要があります。

・タイムスタンプの要件緩和

スキャナ保存時に行う電子データは、これまで「3営業日以内にタイムスタンプ付与」が必要でしたが、今後は付与期間が最長約2か月になりました。

また、受領者がスキャンする前に行っていた自署も不要となりました。

電子取引においても、タイムスタンプの付与期間が最長約2か月に緩和されています。

・検索についての要件緩和

国税関係帳簿書類の電子データ保存、スキャナ保存について、これまでは多くの検索項目が必要でしたが、2022年1月1日以降は「日付」「取引金額」「取引先」の3項目に限定されています。

国税庁などに電子データのダウンロードを要求された際に随時対応できる場合は、この検索についての要件も不要となっています。

・適正事務処理要件の廃止

スキャナ保存に関して、内部統制(不正防止)の観点から必要だった「社内規程の整備」や「定期的な検査」などの適正事務処理要件が廃止されます。

その結果、定期検査に必要だった原本(紙書類)が不要となりました。

また、事務処理を2名以上で対応しなければならなかったものも、今後は1名での実施が認められるようになります。

・罰則規定の強化

スキャナ保存の事前承認が廃止される代わりに、税務処理上の不備があった場合はペナルティが重くなります。

例えば、隠ぺいや偽装などの悪用があった場合、申告漏れに生じる重加算税が10%加重されることに。

電子取引においても、スキャナ保存と同じ罰則が設けられています。

事業者はどう対応すればいいのか?

電子帳簿保存法の適用対象は、法人税や所得税の国税関係帳簿書類を保存しなければいけない事業者です。

法人や個人事業の規模は問われず、法人税を納める義務のある全ての法人と、所得税を納める個人事業者が対象となります。

これらの対象者は、電子取引のデータ保存義務もありますので、要件に沿った電子保存に対応していかなければなりません。

国税関係帳簿書類や電子取引データが、税法上の帳簿・書類として認められるには、規程の要件に沿って保存する必要があります。

そのため、今回の改正で義務化された電子取引データに関しては、特に保存運用に気を付けなければなりません。

電帳法に適正に対応するためには、現在使用しているシステムが法要件を満たしているかどうかを確認しましょう。

・電子帳簿等保存

PCで作成した帳簿・書類の電子保存は、ハードディスクやDVD、クラウドサービスなどにデータを保存します。

優良帳簿で電子保存する場合は、検索要件を満たすシステムを準備する必要があります。

・スキャナ保存

スキャナ保存は、解像度や色の階調等の要件が細かく定められているので、それらを満たせる機器でスキャンしなければなりません。

要件を満たせば、スマートフォンやデジカメ等を利用することも可能です。

スキャンしたデータは、一定期間内にタイムスタンプの付与が必要となります。

・電子取引データの保存

電子取引のデータ保存は、定められた改ざん防止措置のいずれかを実施しなければなりません。

*タイムスタンプの付与や、タイムスタンプの付与されたデータの受け取り

*訂正削除ができない、または訂正削除の記録が残るシステムを利用

*訂正削除防止のための事務処理規程を備え付ける

このいずれかを実施するよう求められています。

電子帳簿保存法の要件を満たしているシステムやサービスは、「JIIMA認証※」を取得しているものがあります。

このようなシステムを利用すれば、今回のような要件変更にも対応することができます。

※公益社団法人日本文書情報マネジメント協会が発行する認証で、電子帳簿、スキャナ保存、電子取引に法的要件を満たしているかを認定している

電子帳簿保存法に対応すれば、ペーパーレス化や電子化の促進、内部統制の強化ができるというメリットがあります。

上記の注意点、対応方法を参考に、オフィス業務をより効率化できるように進めていきましょう。

お問い合わせ先

税理士法人ティーエーシー

〒670-0056 兵庫県姫路市東今宿3丁目2番36号

TEL:079-262-9015 / FAX:079-262-9017